Inhalte

HR Today Nr. 8/2022: Selbstständig oder beschäftigt - Vorsorge

Beschäftigung von Gigworkern

Während Freischaffende viele Freiheiten geniessen, haben Auftraggebende Firmen sofort Einsatzkräfte zur Hand. Doch aufgepasst: Meist bleibt kaum Zeit, um über Versicherungspflichten nachzudenken. Das kann für Unternehmen fatal sein, denn es gibt einige gesetzliche Vorgaben.

Image

Gig Economy: Die Soforthilfe bei Arbeitskraftmangel. (Bild: iStock)

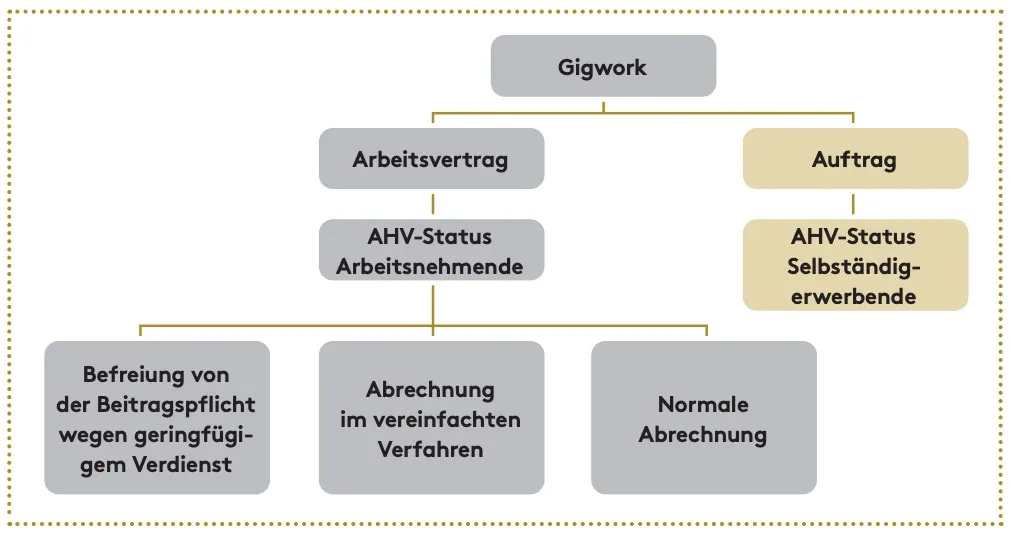

Gigwork ist ein zeitlich befristeter Arbeitseinsatz, für den Sozialversicherungsbeiträge und gegebenenfalls auch Quellensteuern prinzipiell vom Arbeitgebenden abzuführen sind. Wird die Arbeit von einer selbständigerwerbenden Person geleistet, liegt möglicherweise ein Auftragsverhältnis vor. In diesem Fall ist diese verpflichtet, die Abrechnung der Sozialversicherungsbeiträge und Steuern selbst vorzunehmen. Entsprechend gibt es bei der AHV verschiedene Abrechnungsmöglichkeiten:

Image

AHV-Beitragsstatus

Die beitragsrechtliche Stellung einer erwerbstätigen Person wird jeweils unter Würdigung der gesamten Umstände des Einzelfalls beurteilt.

Weil dabei vielfach Merkmale beider Erwerbsarten vorliegen, wird sich der Entscheid der AHV danach richten, welche im konkreten Fall überwiegen. Den Elementen Unternehmerrisiko (Selbständigkeit) und Abhängigkeitsverhältnis (Arbeitnehmende) sowie ihren einzelnen Ausprägungen kann je nach der Art der zu beurteilenden Umstände entsprechend unterschiedliches Gewicht zukommen.

Die verschiedenen Merkmale sind:

Image

Bei der Beurteilung des Einzelfalls ist unter anderem die Rechtsnatur des Vertragsverhältnisses, - die Abreden der Vertragsparteien über ihre AHV-rechtliche Stellung (selbständig- oder unselbständigerwerbend) - nicht ausschlaggebend. Arbeitet ein Freelancer ausschliesslich für eine Unternehmung und ist in deren Arbeitsorganisation eingebunden, ist die Wahrscheinlichkeit gross, dass der Freelancer von der AHV als Arbeitnehmender eingestuft wird. Auch bei verschiedenen Tätigkeiten kann eine von der AHV als Arbeitnehmertätigkeit eingestuft und die andere als Selbständigkeit gelten.

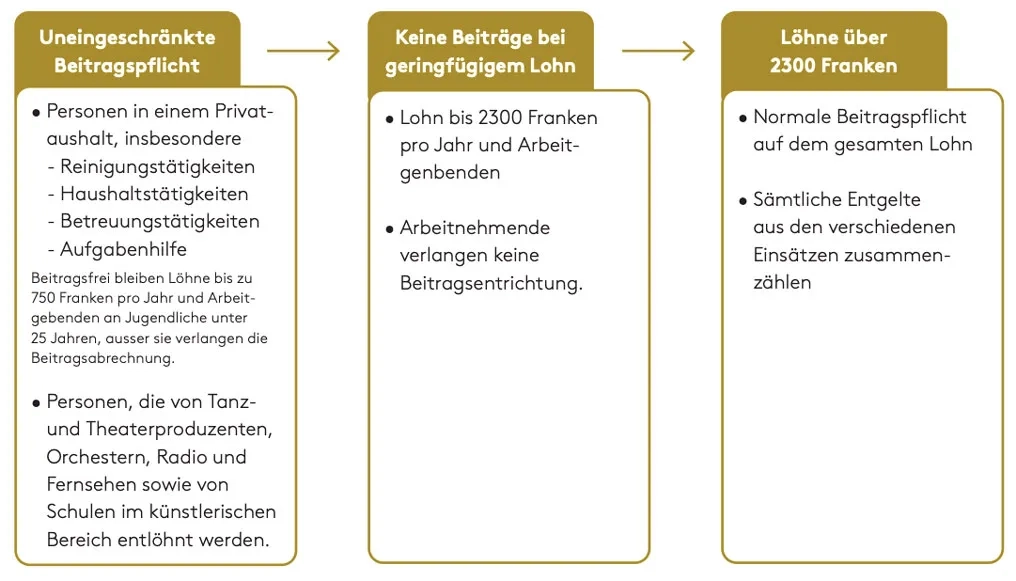

AHV-Beitragspflicht der Arbeitnehmenden

Die Beitragspflicht ist abhängig von der ausgeübten Tätigkeit, von der Lohnhöhe sowie den Arbeitnehmenden, die immer eine Beitragsentrichtung verlangen können. Gilt für bestimmte Tätigkeiten eine uneingeschränkte Beitragspflicht, ist das bei anderen erst ab einem Lohn von über 2300 Franken pro Jahr und Arbeitgebenden der Fall.

Berufliche Vorsorge

Arbeitnehmende mit befristeten Anstellungen oder Einsätzen sind der obligatorischen Versicherung unterstellt, wenn:

- das Arbeitsverhältnis ohne Unterbruch über die Dauer von drei Monaten hinaus verlängert wird: In diesem Fall ist der Arbeitnehmende vom Zeitpunkt an versichert, an dem die Verlängerung vereinbart wurde;

- mehrere aufeinanderfolgende Anstellungen beim gleichen Arbeitgebenden oder Einsätze für das gleiche Verleihunternehmen erfolgen, die länger als drei Monate dauern und bei denen kein Unterbruch von mehr als drei Monaten vorliegt. In diesem Fall ist der Arbeitnehmende ab Beginn des insgesamt vierten Arbeitsmonats versichert.

Arbeitnehmende, die überdies nebenberuflich tätig und bereits für eine hauptberufliche Erwerbstätigkeit obligatorisch versichert sind oder im Hauptberuf eine selbständige Erwerbstätigkeit ausüben, unterstehen nicht der obligatorischen beruflichen Vorsorge.

Der nicht obligatorisch versicherte Arbeitnehmende kann sich jedoch freiwillig versichern lassen (meist bei der Stiftung Auffangeinrichtung), wenn er im Dienst mehrerer Arbeitgebender steht und sein Gesamtlohn die Eintrittsschwelle BVG überschreitet. In diesem Fall ist der Arbeitgebende verpflichtet, mindestens die Hälfte der Beiträge zu bezahlen, die auf den bei ihm bezogenen Lohn entfallen.

Image

Fallstrick Sozialversicherung

Kippt der Beitragsstatus der AHV auf ein Arbeitsverhältnis, obschon der Arbeitgebende von einem Auftragsverhältnis ausging, hat das Auswirkungen. Massgebend sind nicht die getroffenen Vereinbarungen, sondern die tatsächlichen Verhältnisse. So hat der Arbeitnehmerstatus bei einem Arbeitsverhältnis Konsequenzen bei allen Sozialversicherungen. Das sollte unbedingt geprüft werden.

Checkliste

1. Bei einem Auftragsverhältnis

- Anerkennung der Selbständigkeit durch die Ausgleichskasse vorlegen lassen

- Nachfragen, welche Tätigkeiten aktuell gleichzeitig ausgeübt werden

- Verzicht auf die Sozialversicherungsbeiträge schriftlich unterzeichnen lassen

- Befristung von Gigwork auf 3 Monate strikte einhalten

3. Bei Vermittlung von Gigwork braucht es eine Bewilligung zum Personalverleih

4. Bei der Krankentaggeld- und bei UVG-Zusatz- versicherungen Gigworker nicht versichern

5. Quellensteuern wo erforderlich abrechnen

6. Eine Rückstellung bilden, falls doch eine Nachzahlung nötig ist

KOMMENTARE

KOMMENTIEREN

Das könnte Sie auch interessieren

HR Today Nr. 8/2022: Marktplätze für Freelancer

Image