Inhalte

swissstaffing-News

Temporär Arbeitende haben eine so sichere Pensionskasse wie kaum ein anderer

Image

Temporärarbeit wird immer mal wieder mit dem Schlagwort «prekär» tituliert. Doch was heisst prekär? Im Wörterbuch figurieren Begriffe von gefährlich über brenzlig und unsicher bis heikel. Gemeint ist wohl, dass temporär arbeiten eine unsichere Sache ist. Und natürlich kann man das nicht gänzlich verneinen. Wer temporär arbeitet, dem kann innert relativ kurzer Zeit wieder gekündigt werden. Das sieht das Gesetz so vor. Wer temporär arbeitet, geht auch häufig nur ein kurzes Arbeitsverhältnis ein und weiss nicht unbedingt, was darauf folgt.

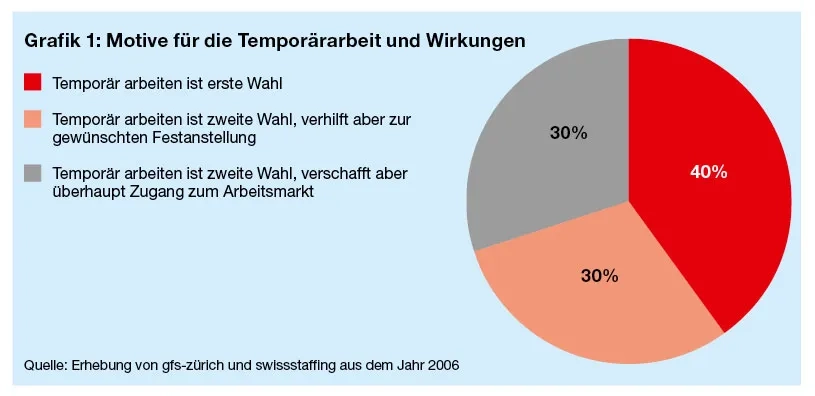

Die Arbeitsplatz- und Einkommenssicherheit könnte also grösser sein. Eine Erhebung von gfs-zürich und swissstaffing aus dem Jahr 2006 zeigt aber, dass 40 Prozent der temporär Arbeitenden genau dies suchen – sei es, weil sie eine Überbrückung zwischen zwei anderen Tätigkeiten brauchen oder weil temporär arbeiten eine sinnvolle Ergänzung sein kann oder schlicht und einfach weil sie die Flexibilität mögen und sich nicht binden wollen. Für sie ist Temporärarbeit also die erste Wahl. Von Prekarität kann in ihrem Fall nicht die Rede sein.

Und wie steht es um die anderen 60 Prozent? Sie, so das Ergebnis der Umfrage, arbeiten temporär, weil sie keine Festanstellung gefunden haben. Sie hätten sich also ein sichereres Arbeitsverhältnis gewünscht. Doch was nicht ist, kann noch werden. Und dass dem häufig so ist, belegt die erwähnte Umfrage ebenso: Knapp die Hälfte findet innert Jahresfrist die gewünschte Festanstellung. Der Temporärjob hat ihnen dabei geholfen – in Form von Arbeitserfahrung und Kontakten. Wieder ist prekär also das völlig falsche Adjektiv. Unterstützend oder katalysierend wäre das zutreffende.

Gewisse Kritiker mögen jetzt einwenden, dass noch immer 30 Prozent verbleiben, die nur als zweite Wahl temporär arbeiten und die ersehnte Festanstellung in absehbarer Zeit nicht finden (Grafik 1). Dies trifft zu. Doch bietet ihnen die Temporärarbeit die Möglichkeit, überhaupt am Arbeitsmarkt zu sein, was für ihre Employability vordringlich ist. Und wie steht es um die Arbeitsbedingungen dieser Menschen? Prekarität ist auch hier nicht zu finden. Denn – wie Festangestellte – erwerben sich temporär Arbeitende mit der Zeit mehr Rechte. So verlängert sich zum Beispiel die Kündigungsfrist mit der Einsatzdauer. Ab einer Einsatzdauer von sieben Monaten gibt es punkto Kündigung keinen Unterschied mehr zu einer festangestellten Arbeitskraft. Und nach 13 Wochen Beschäftigung werden die temporär Arbeitenden einer Pensionskasse zugeführt. (Sind sie unbefristet angestellt – was nicht selten vorkommt –, geschieht dies sogar ab ihrem ersten Arbeitstag.) Das Wesen der Temporärarbeit berücksichtigend, hat der Gesetzgeber sogar vorgesehen, dass mehrere Temporäreinsätze bei einem Personaldienstleister addiert werden, damit die BVG-Pflicht für die temporär Beschäftigten früher einsetzt.

Die 2. Säule der temporär Arbeitenden

Und punkto BVG sind die temporär Arbeitenden zuverlässiger versichert als die meisten Schweizer Arbeitnehmenden: Dank ihrem häufig jungen Alter und ihrer in der Regel nur kurzen Verweildauer bei der Temporärarbeit tragen sie dazu bei, dass ihre Pensionskassen bei Top-Gesundheit sind. Die grösste Pensionskasse für temporär Arbeitende ist jene des Branchenverbandes swissstaffing. Die Stiftung 2. Säule swissstaffing zählt 14 750 Ver-sicherte (Stichtagsbetrachtung). Davon beziehen nur gerade 670 – also 4,6 Prozent – eine Rente. Eine solch günstige Altersstruktur kennen nur wenige andere Pensionskassen in der Schweiz (Grafik 2).

Nur 2 Prozent der BVG-Versicherten sind einer Kasse mit einem noch tieferen Rentneranteil angeschlossen. 29 Prozent sind in Kassen versichert, die einen Rentneranteil von zwischen 5 Prozent und 9 Prozent aufweisen. Die grosse Mehrheit, nämlich 69 Prozent, gehört dagegen einer Pensionskasse mit einem Rentneranteil von 10 Prozent oder mehr an. Dank dem phänomenalen Aktive-Rentner-Verhältnis kann die Stiftung 2. Säule praktisch nicht aus dem Lot geraten. Für den schlimmsten Fall weist sie eine exzellente Sanierungsfähigkeit auf. Doch Sanierung war in der letzten Krise nicht nötig. Weil die Stiftung 2. Säule swissstaffing mit einer relativ aktienintensiven Anlagepolitik operiert (Grafik 6), hat sie die Börsenbaisse im Jahr 2008 zwar deutlich zu spüren bekommen. Ohne eine einzige Sanierungsmassnahme ist es ihr aber gelungen, innert eines Jahres wieder einen überragenden Deckungsgrad von 115,7 Prozent (per 31.12.2009) zu erreichen. Die angesparten Guthaben der temporär Arbeiten sind also bestens abgesichert. Einen solch hohen Deckungsgrad erreichten Ende 2009 nur gerade 11 Prozent der privatrechtlichen Pensionskassen und keine einzige der öffentlich-rechtlichen (Grafik 3).

Ein weiterer Vorteil, den die Stiftung 2. Säule swissstaffing den temporär Arbeitenden zu bieten hat, ist die innovative Berechnung des Minimallohns für die BVG-Unterstellung. Während Festangestellte mindestens CHF 20 520.– pro Jahr verdienen müssen, um in eine Pensionskasse aufgenommen zu werden, sind temporär Arbeitende ab der ersten Einsatzstunde versichert (sofern der Einsatz länger als 13 Wochen dauert). Das wurde möglich, indem man die Eintrittsschwelle für die BVG-Unterstellung auf die Stunde umgerechnet hat. Sie beträgt 9.50 Franken. Da jede und jeder temporär Arbeitende mehr verdient, ist auch jede und jeder BVG-versichert (wiederum natürlich in Abhängigkeit der Einsatzdauer). Gegenüber anderen flexibel Beschäftigten, wie zum Beispiel Teilzeitangestellten oder befristet Beschäftigten, sind temporär Arbeitende damit bezüglich ihrer Altersvorsorge im Vorteil.

Eine Herausforderung, der sich die Stiftung 2. Säule swissstaffing im Vergleich mit herkömmlichen Pensionskassen zu stellen hat, ist die hohe Fluktuation. Weil temporär Arbeitende im Durchschnitt nur ein paar Monate arbeiten und versichert sind, fallen jährlich bei einem Versichertenbestand von 14 750 je über 20 000 Ein- und Austritte an. Diese zu bewältigen, ist eine anspruchsvolle Aufgabe. Dank einer effizienten Prozessorganisation sind die Verwaltungskosten in der Stiftung 2. Säule swissstaffing aber trotz der beträchtlichen Fluktuationsrate äusserst wettbewerbsfähig. Sie betragen nur CHF 180.– pro Kopf – gegenüber CHF 309.– im Mittel aller Pensionskassen (Quelle: Swisscanto, Grafik 4). Von dieser günstigen Kostenstruktur profitieren insbesondere auch die Arbeitgeber.

Die relativ risikoreiche Anlagestrategie der Stiftung 2. Säule swissstaffing (Grafik 6) hat sich – notabene trotz Finanzkrise – ausbezahlt. Mit einer Rendite von 15,4 Prozent 2009 liegt sie über jener von 95 Prozent der Pensionskassen (Grafik 5). Im Durchschnitt erwirtschafteten die Pensionskassen 2009 eine Rendite von 10,5 Prozent. Mit der von der Stiftung 2. Säule swissstaffing gewählten Strategie ist es gelungen, nach dem Börsencrash vom Herbst 2008 innert nur eines Jahres die Wertschwankungsreserven wieder vollständig aufzubauen. Das Stiftungsvermögen betrug Ende 2009 über 190 Mio. Franken. Auch in den Vorjahren schnitt die Stiftung 2. Säule gut, und zwar besser als der Pictet-BVG-Index 40 plus, ab: Dieser betrug 2008 –20,7 Prozent, während die swissstaffing-Pensionskasse –19,4 Prozent verzeichnete. Im 2007 bezifferte der Pictet-Index die Rendite auf –0,3 Prozent. Die Stiftung 2. Säule schnitt mit –0,1 Prozent ab.

Quellen

Pensionskassenvergleich.ch

Die Weibel Hess & Partner AG führt regelmässig bei frei zugänglichen Gemeinschafts- und Sammelstiftungen der Schweiz einen Pensionskassenvergleich durch. Im Jahr 2010 waren 27 Einrichtungen an der Umfrage beteiligt. Damit wurden die Pensionskassen von 161 000 angeschlossenen Firmen mit insgesamt über 1,2 Mio. versicherten Personen repräsentativ einander gegenübergestellt. Dies entspricht rund einem Drittel des gesamten Marktes der 2. Säule in der Schweiz. www.pensionskassenvergleich.ch

Swisscanto

Die Swisscanto stellt regelmässig eine Untersuchung von Vorsorgeeinrichtungen an. An der 10. Pensionskassen- Umfrage haben 278 Kassen teilgenommen. Sie repräsentieren ein Vorsorgevermögen von 379 Mrd. Franken und versichern 2,1 Mio. Aktive und Rentner. Mit etwas mehr als 10 Prozent aller registrierten Pensionskassen erfasst die Umfrage über 50 Prozent der Vermögen der beruflichen Vorsorge und schätzungsweise 60 Prozent der Versicherten. www.swisscanto.ch