Wird das Einkommen aus Mangel an Informationen zu Unrecht in der Schweiz abgerechnet, obschon eine Sozialversicherungspflicht im Ausland bestehen würde, sieht sich der Personalverleihbetrieb mit deutlich höheren Sozialbeiträgen konfrontiert. Wenn in der Schweiz die Sozialabzüge ab 25 Prozent vom Bruttolohn (samt Arbeitgeberanteil von 15 Prozent) betragen, belaufen sie sich in Frankreich bis auf 70 Prozent vom Bruttolohn (samt Arbeitgeberanteil von 47 Prozent). Deshalb muss der Schweizer Arbeitgeber das anwendbare Recht mit Sicherheit bestimmen, um die Kosten des Arbeitnehmers berechnen zu können. Ansonsten erleidet der Personalverleihbetrieb einen enormen Verlust.

Französische Behörden stellen Rechnung

Das Thema hat seit letztem Jahr an Brisanz gewonnen. Die französischen Behörden forderten seit Mitte 2015 vermehrt Arbeitgeber und insbesondere Personaldienstleistungsbetriebe auf, Sozialbeiträge in Frankreich abzuliefern. In zahlreichen Fällen setzten die französischen Behörden ohne Kenntnisse des Einzelfalls Pauschalbeträge fest. Eine schwierige Situation für die Schweizer Unternehmen: Aufgrund bestehender Rechtsunsicherheiten können sie nicht angemessen auf die Begehren aus Frankreich reagieren. Zahlreiche Personaldienstleister haben vor diesem Hintergrund mit Entlassungen von Grenzgängern reagiert.

Ausblick

Die Gesamtheit der Schweizer Arbeitgeber in den Grenzgebieten sind direkt betroffen. Aufgrund der grossen Rechtsunsicherheit und den administrativen Hürden verzichten einzelne Schweizer Personaldienstleister bereits heute teilweise oder ganz auf die Beschäftigung von Grenzgängern.

Die aktuelle Situation ist belastend und hilft niemandem: weder den betroffenen Arbeitnehmern noch den Arbeitgebern noch dem Schweizer oder dem französischen Wirtschaftsplatz. swissstaffing ist derzeit daran, mit Hilfe des Bundesamts für Sozialversicherungen und des Schweizerischen Arbeitgeberverbandes Rechtsklarheit zu erreichen sowie Lösungen für Schweizer Arbeitgeber und insbesondere die Personaldienstleister zu finden.

Verweise

- 1 Rafael Lötscher, Cyrill Habegger: Sozialversicherung: Modernisierte Unterstellungsfragen CH/EU, in: TREX Der Treuhandexperte 1/2015.

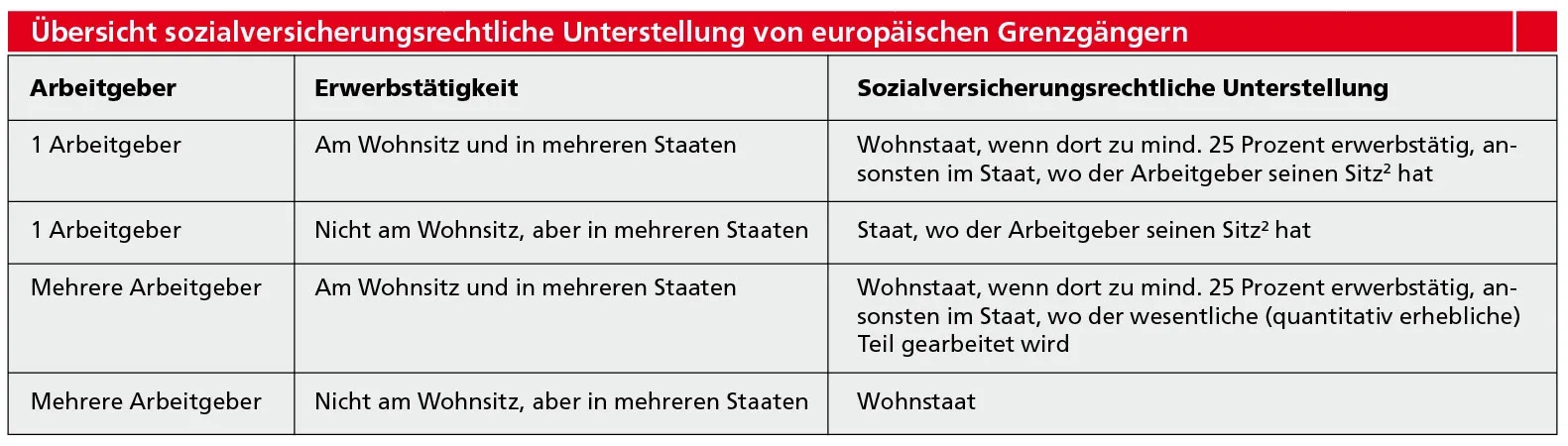

- 2 Statutarischer Sitz oder die Niederlassung, an dem bzw. an der die wesentlichen Entscheidungen des Arbeitgebers getroffen sowie die zentralen Verwaltungshandlungen vorgenommen werden.