Inhalte

Unternehmenskultur

Wie sich mit weichen Faktoren harte Resultate erzeugen lassen

Viele Führungskräfte sind überzeugt davon, dass sich eine starke Unternehmenskultur positiv auf die unternehmerische Leistungsfähigkeit auswirkt. Trotzdem legen sie den Fokus auf Umsatz und Kosten und bleiben im Umgang mit weichen Faktoren meist unbeholfen. Abhilfe schafft die Entwicklung von strategisch relevanten Unternehmenskultur-Dimensionen.

Image

Um in einem globalisierten und etablierten Markt langfristig bestehen zu können, streben Unternehmen typischerweise danach, sich Vorteile gegenüber anderen Marktteilnehmern im internationalen Wettbewerb zu verschaffen. Eine vorwiegend finanzorientierte Betrachtung von Wettbewerbsstrategien führt dazu, dass sich Manager meist nur auf die harten Faktoren fokussieren.

Dabei handelt es sich um leistungsbezogene und messbare Variablen, die in aller Regel sehr genau und eindeutig sind. Infolgedessen stehen für Management-Teams zur Erzeugung eines Wettbewerbvorteils Initiativen und Projekte im Vordergrund, die in einer offensichtlichen kausalen Beziehung zum erzielten Profit stehen. Beispiele dafür sind allgemeine Prozessoptimierungen oder die Auslagerung von Produktionsbereichen in Billiglohnländer.

Von der fehlenden Wissensbasis hin zu einem zusätzlichen Instrument

Interessanterweise setzen Manager gleichzeitig starke Unternehmenskulturen bewusst oder unbewusst in einen Kontext zu erhöhter unternehmerischer Leistungsfähigkeit. Erstaunlich dabei ist, dass die spezifische Nutzung der weichen Faktoren jedoch kaum Aufmerksamkeit findet. Obwohl Zusammenhänge zwischen Aspekten der Unternehmenskultur und der Performance vermutet werden, wagt sich kaum ein Unternehmen an die strategische Entwicklung relevanter Unternehmenskultur-Dimensionen. Dabei wäre die Nutzung der Unternehmenskultur im Gegensatz zu den aufgezeigten klassischen Massnahmen nahezu kostenlos.

Die Gründe, welche zu dieser Unbeholfenheit im Umgang mit den weichen Faktoren führen, sind hauptsächlich in zwei Bereichen zu finden: Erstens erschweren die ungenaue Abgrenzung und die Charakteristik der Unternehmenskulturdimensionen den Umgang mit denselben, da verschiedene Interpretationen das allgemeine Verständnis und daraus abgeleitet die Entwicklung und Messung der Dimensionen erschweren. Zweitens sind die Wirkungsweisen und die Zusammenhänge zwischen den weichen und den harten Faktoren weitestgehend unbekannt, so dass keine Wissensbasis existiert, von der aus spezifische Aktionen zur Stimulation der kritischen Kultur/Performance-Pfade eingeleitet werden können.

Unter der Voraussetzung, dass leistungsrelevante Aspekte identifizierbar wären, könnten Unternehmen die weichen Faktoren also durchaus als strategisches Management-Instrument nutzen. Und so einen positiven Effekt auf die Performance erzielen. Damit würden klassische Massnahmen zur Erzeugung von Wettbewerbsvorteilen zwar nicht substituiert. Unternehmen könnten jedoch von einem zusätzlichen Instrument Gebrauch machen, mit dem sie sich von Mitbewerbern nachhaltig differenzieren.

Tatsächlich gibt es zahlreiche wissenschaftliche Untersuchungen über die Beziehungen zwischen spezifischen Aspekten der Unternehmenskultur und der finanziellen Performance. Diese vorwiegend statistischen Muster, meist Korrelations- oder Regressionsanalysen, liefern zwar verlässliche Belege dafür, dass es Zusammenhänge zwischen starken Unternehmenskulturen und einer erhöhten finanziellen Performance gibt. Meist fehlt jedoch die Kausalität, oder Schattenvariablen können nicht gänzlich ausgeschlossen werden. Vielmehr aber ist die Praxistauglichkeit dieser Untersuchungen oft nicht gegeben, weil die Analysen meist Einzelfallstudien mit stark eingeschränkter Übertragbarkeit auf andere Unternehmen sind. Häufig ist beispielsweise die Anzahl der berücksichtigten Unternehmenskulur-Variablen zu hoch, so dass diese kaum im vollen Umfang in Unternehmen berücksichtigt werden könnten.

Der Effekt auf die finanzielle Performance ist langfristig spürbar

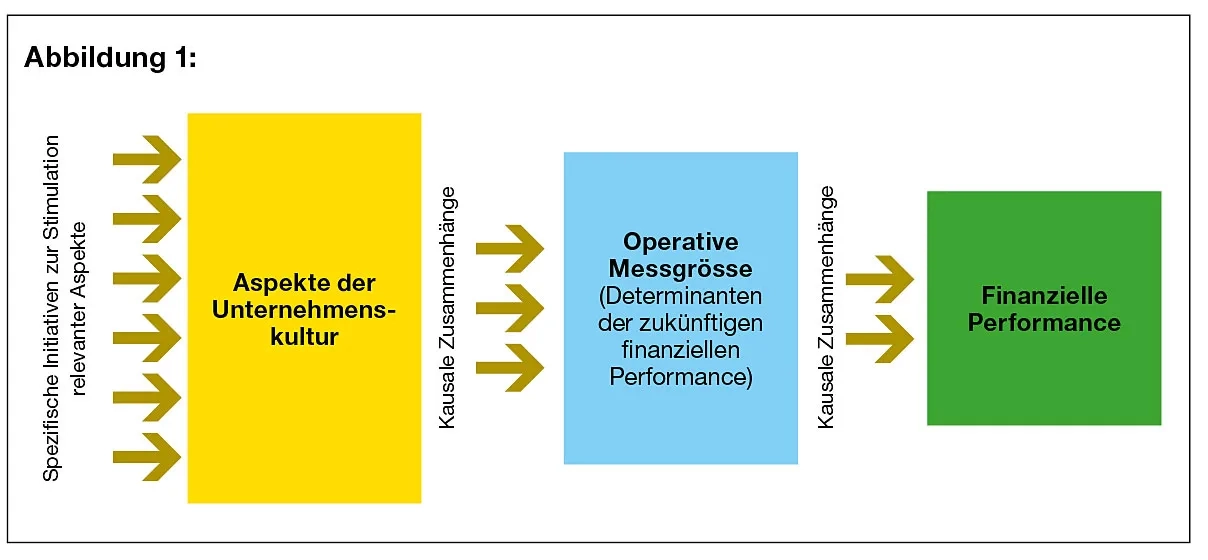

Die in der Wissenschaft allgemein akzeptierte Rolle der operativen Messgrössen wie zum Beispiel jene der Kundenzufriedenheit oder der Produktqualität als Determinanten für die zukünftige finanzielle Performance, liefert einen qualifizierten Ansatz, um die Wirkung von starken Aspekten der Unternehmenskultur auf ausgewählte operative Variablen zu untersuchen. Denn durch qualitative Verfahren lassen sich kausale Beziehungen erkennen.

Durch die zu erwartende Wirkung von positiv ausgeprägten operativen Messgrössen auf die zukünftige finanzielle Performance stünde demnach – wissenschaftlicher Nachweis vorausgesetzt – ein Instrument zur Verfügung, welches mit der Hilfe relevanter Unternehmenskultur-Dimensionen indirekt die finanzielle Performance positiv beeinflussen würde. Unternehmen könnten sich dann darauf konzentrieren, die identifizierten Aspekte der Unternehmenskultur strategisch zu entwickeln und könnten so mittel- und langfristig einen positiven Effekt auf ihre finanzielle Performance erwarten (siehe Abbildung 1).

Ohne regelmässige Messungen gibt es keine zuverlässigen Ergebnisse

Die meisten Firmen führen periodisch Personalbefragungen durch und adressieren darin allgemeine Bereiche der generellen Zufriedenheiten mit Arbeitsplatz oder –inhalten. Diese Art der Befragung eignet sich ebenfalls, um die leistungsrelevanten Aspekte zu messen und strategisch zu entwickeln.

Dabei sind aber zwingend folgende Kriterien zu berücksichtigen:

- Der Fragebogen muss ein komplettes Set von Fragen aufweisen, welche die kritischen Unternehmenskulturdimensionen adressieren.

- Die Konstruktvalidität muss statistisch nachgewiesen sein (Faktorenanalyse, Goodness of Fit, Diskriminanten Validität).

- Die Stichprobe muss sämtliche Organisationseinheiten berücksichtigen, damit Subkulturen erfasst werden können (empfohlen wird ein Full Sampling).

- Die Rücklaufquote muss statistisch relevant sein.

- Die Befragung muss regelmässig mit demselben Frageset wiederholt werden.

Vier Dimensionen hängen direkt mit drei Messgrössen zusammen

Eine Untersuchung bei Firmen aus fünf verschiedenen Industriesegmenten führt zu folgendem Modell (siehe Abbildung 2). Dabei lässt sich erkennen, dass vier Dimensionen der Unternehmenskultur identifiziert werden konnten, welche in einem direkten Zusammenhang mit drei operativen Messgrössen stehen, welche wiederum die Profitabilität positiv beeinflussen. Die Nutzung dieser Kultur/Performance-Pfade erfordert nun spezifische Initiativen, anhand derer sich die kritischen Aspekte der Unternehmenskultur stimulieren lassen.

Diese Initiativen zur strategischen Stimulation von Unternehmenskultur-Dimensionen können durchaus generisch sein. Ein Beispiel dafür sind die Verhaltensweisen von High-Performance-Organisationen (HPO), wie etwa deren Kommunikationsstil, der einen relevanten Bereich der Unternehmenskultur adressiert und durchaus von anderen Unternehmen übernommen werden kann. Andererseits sind vermutlich gerade die firmenspezifischen Massnahmen, respektive die situative Anpassung generischer Stimulations-Initiativen, die entscheidenden Zutaten zur Erzeugung der harten Effekte. Das skizzierte Modell konzentriert sich auf die Identifikation, Beschreibung und Wirkungsweise der Unternehmenskultur/Performance-Beziehungen und eröffnet Unternehmen die Nutzung von weichen Faktoren zur positiven Beeinflussung der finanziellen Performance. Das Rezept und die Zutaten sind dann Betriebsgeheimnis.