Das ist neu

Je nach Art der Mitarbeiterbeteiligung, der Steuerrulings und der kantonalen Praxis wird sich für die Unternehmen mehr oder weniger ändern:

-

Im nationalen Verhältnis wurde der relevante Zeitpunkt für die Besteuerung und die sozialversicherungsrechtlichen Beiträge geklärt: Mitarbeiteraktien bei tatsächlicher Übertragung, mit Diskont für Sperrfristen; Optionen bei Ausübung (ausser kotierte und frei verfügbare Optionen); Anwartschaften bei Aktienübertragung nach der Vestingperiode; «unechte» Beteiligungen bei Barauszahlung.

-

In grenzüberschreitenden Sachverhalten (Zuzug in die oder Wegzug aus der Schweiz) erfolgt die Schweizer Einkommensbesteuerung anteilsmässig zu den in der Schweiz verbrachten Arbeitstagen in der Vestingperiode. In «Export»-Fällen gilt neu ein Spezialsatz von 11,5 Prozent für direkte Bundessteuern (zzgl. kantonaler Spezialsatz).

-

Der Arbeitgeber muss den Steuerbehörden direkt keine Kopien der Lohnausweisbeilagen senden, sofern dies die kantonale Praxis nicht verlangt. Sowohl bei der Zuteilung wie auch bei der Realisierung des steuerbaren Vorteils muss er dem Lohnausweis, den AHV- und Quellensteuer-Abrechnungen Details beilegen – im Zuteilungszeitpunkt nur zu Informationszwecken, falls keine Besteuerung stattfindet.

Das Kreisschreiben ergänzt

Das Kreisschreiben der ESTV vom 14. Dezember 2012 gilt als Entwurf, eine definitive Fassung folgt im April 2013. Nachfolgend eine Auswahl der wichtigsten Inhalte:

-

Fremdwährungsumrechnungen sollen zum Mittel der Geld- und Briefkurse am letzten Werktag vor dem steuerlich relevanten Tag erfolgen. Der Aktienwert bei kotierten Titeln entspricht jedoch dem Schlusskurs am steuerlich relevanten Tag.

-

Bei nicht-kotierten Aktien lässt sich grundsätzlich nur dann ein steuerfreier Kapitalgewinn realisieren, wenn die Bewertungsformel vom Erwerb bis zur Veräusserung unverändert bleibt. Eine Einkommensbesteuerung soll erfolgen, sobald durch den Wechsel der Bewertungsmethode eine Aufwertung entsteht.

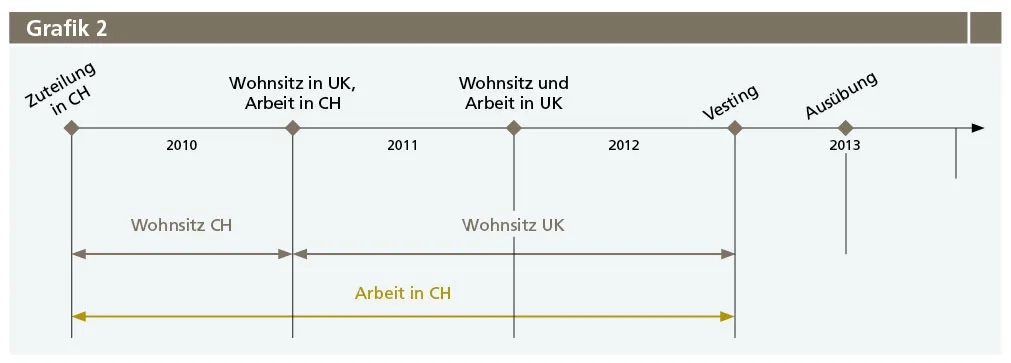

- Fälle von «Import» und «Export» sind detailliert zu betrachten: Erfolgt tatsächlich ein Ansässigkeitswechsel? Gibt es eine Schweizer Anstellung trotz Wohnsitz im Ausland? Was gehört auf den Lohnausweis, und welcher Quellensteuersatz ist anzuwenden? Dazu zwei Beispiele:

Beispiel «Import»

Mitarbeiterin X wohnt und arbeitet in London. Dort erhält sie am 1.1.2010 Optionen mit einer dreijährigen Vestingperiode. Per 1.1.2011 zieht sie in die Schweiz und arbeitet hier weiter. Für das Jahr 2011 hat sie ein Certificate of Coverage der englischen Sozialversicherung, untersteht aber ab 1.1.2012 der Schweizer Sozialversicherung. Am 30.6.2013 übt sie die Optionen aus (Grafik 1).

Die Optionen unterliegen der Einkommensbesteuerung in der Schweiz. Falls Mitarbeiterin X quellenbesteuert ist, wird die Schweizer Quellensteuer auf zwei Dritteln des Ausübungsgewinns erhoben, zum Satz des gesamten Ausübungsgewinns. Wichtig für den Schweizer Arbeitgeber: Im Lohnausweis muss er unter Ziffer 5 den gesamten Ausübungsgewinn aufführen und die internationale Aufteilung in einem Beiblatt darlegen. Mitarbeiterin X kann den ausländischen Anteil in ihrer persönlichen Steuererklärung ausscheiden.

Die Sozialversicherungsbehörden haben sich dazu noch nicht verbindlich geäussert. Wir gehen davon aus, dass die Schweizer Sozialversicherung auf einem Drittel des Ausübungsgewinns zu erheben ist, da Mitarbeiterin X nur in einem von drei Vestingjahren der Schweizer Sozialversicherung unterstellt war. Zur Sicherheit sollte der Schweizer Arbeitgeber die zuständige Ausgleichskasse kontaktieren.