Inhalte

Krisenmanagement

Wenn die Managementkrise zur Existenzkrise wird

Die eigentlichen Ursachen für existenzbedrohende Unternehmenskrisen sind häufig latent. Ein Turnaround gelingt erst, wenn man nicht bloss Symptome bekämpft, sondern den wahren Problemen im Unternehmen nachgeht. Ein Blick durchs Mikroskop.

Image

Um Krisen zu überwinden, müssen Unternehmen den wahren Problemursachen auf die Spur gehen. Nur so bleiben sie resilient. (Bild: iStock)

Aktuell befinden sich viele Unternehmen in oder am Rande einer existenziellen Krise; darunter nicht wenige, die von Aussen kerngesund wirken. Doch dann veränderten sich gesellschaftlichen und wirtschaftlichen Rahmenbedingungen. Und das Unternehmen geriet plötzlich in eine existenzbedrohende Schieflage.

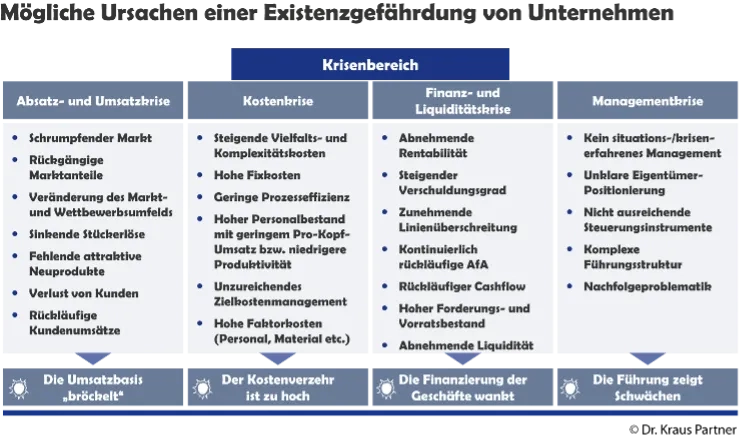

Existenzgefährdende Krisen sind meist das Resultat eines längerfristigen Prozesses. Anlass dafür sind betriebliche Probleme wie

- der Umsatz sinkt (Absatz- und Umsatzkrise),

- die Kosten sind zu hoch (Kostenkrise),

- die Finanzierung des laufenden Geschäfts ist bedroht (Finanz- und Liquiditätskrise) oder

- das Management ist nicht handlungsfähig (Managementkrise).

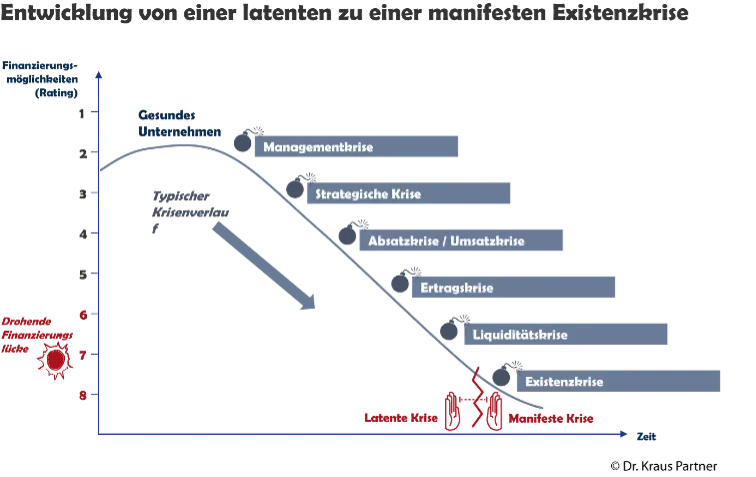

Analysiert man die Ursachen, warum Unternehmen in einer Existenzkrise stecken, zeigt sich oft folgender Verlauf: Aus einer Managementkrise erwuchs eine strategische Krise. Diese führte zu einer Absatz- und Umsatzkrise, die wiederum zu einer Ertrags- und Liquiditätskrise führte, die ihrerseits die Existenzkrise auslöste.

Exemplarisch liess sich dieser Verlauf in den zurückliegenden Jahren bei vielen Automobilindustrie-Zulieferern beobachten, die in jüngster Zeit das Schliessen von Standorten, einen Personalabbau oder gar eine Insolvenz verkündet haben. Sie machten sich in der Vergangenheit oft in einem zu hohen Masse abhängig von zwei, drei Schlüsselkunden und bestimmten technischen Problemlösungen (als Beispiel sei hier nur das Stichwort Verbrennungsmotor genannt).

Doch da ihre Auftragsbücher noch voll waren, übersahen sie entweder die darin ruhenden Gefahren oder verspürten noch keinen Handlungsdruck. Also stellten sie die Weichen in ihrer Organisation nicht neu, obwohl schon absehbar war, dass der Trend in Richtung E-Mobilität geht und den Autoherstellern in Europa zunehmend starke Wettbewerber in Übersee und Fernost erwachsen.

Ähnlich Prozesse liessen sich im vergangenen Jahrzehnt im Bankensektor bei den Geldinstituten beobachten, die auf die Niedrigzinspolitik der EZB und den Strukturwandel im Finanzsektor nicht adäquat reagierten. Deshalb sollte in jedem Unternehmen ein Alarmsystem existieren, das Problemfelder in der Organisation frühzeitig signalisiert, damit Existenzkrisen vermieden werden können.

Externe Faktoren sind meist nur ein Brandbeschleuniger

Ein solches Alarmsystem hätte jedoch bei den Unternehmen, die zumindest auf den ersten Blick aufgrund Ereignisse wie der Covid-19-Pandemie oder des Ukraine-Krieges und ihrer Folgen in eine Krise gerieten, versagt, denn: Mit unvorhergesehenen Ereignissen, rechnete niemand. Also waren es auch nicht in den vorhandenen Alarmsystemen vorgesehen – was letztlich auf Defizite im Bereich Management hinweist.

Deshalb sollten Unternehmen, die in eine existenzbedrohende Schieflage geraten, nie vorschnell in einem externen Ereignis die alleinige Ursache hierfür sehen, denn dann unterbleibt in der Regel eine tiefergehende Ursachenforschung.

Beschäftigt man sich jedoch intensiv mit der Frage, warum manche Unternehmen ein- und derselben Branche in eine existenzielle Krise gerieten und andere nicht, dann zeigt sich oft: Externe Faktoren wie die hohe Inflation oder die gestiegenen Energiepreise sind zwar häufig der Auslöser der Krise jedoch nicht deren alleinige Ursache. Sie wirkten vielmehr wie ein Brandbeschleuniger, der latent vorhandene Probleme offen zutage treten liess – sei es im Bereich Finanzen (z.B. Eigenkapital), Marktbearbeitung (z.B. Kundenstruktur) oder Innovation (z.B. Digitalisierung, Geschäftsprozesse, Produktentwicklung). Deshalb können Unternehmen, die in den sich verändernden Rahmenbedingungen vorschnell die alleinigen Problem-Verursacher sehen, ihre existenzbedrohende Lage auf Dauer nicht entschärfen. Auf die erste Existenzkrise folgt eine zweite, weil die wahren Problem-Ursachen nicht beseitigt wurden.

Staatliche «Fördermassnahmen» reduzieren oft nur den Handlungsdruck

Befindet sich ein Unternehmen in einer Existenzkrise, ist in der Regel seine Liquidität bedroht. Also gilt es diese zunächst wieder herzustellen, damit das Unternehmen zahlungsfähig bleibt. Dabei haben während der Corona- Pandemie solche Massnahmen wie die Corona-Hilfen geholfen, und dies werden in der nächsten Zeit auch solche angedachten Massnahmen wie ein staatlich garantierter «Industriestrompreis» tun.

Solche «Fördermassnahmen» entschärfen zwar häufig die existenzbedrohende Situation, beheben aber deren Ursachen nicht. Sie verschaffen den Unternehmen nur mehr Zeit, um die eigentlichen Problemursachen zu beseitigen. Tun sie dies nicht, treten diese spätestens dann wieder zutage, wenn die staatlichen Unterstützungsnahmen entfallen.

Das heisst, aus der bisher teilweise verdeckten Krise wird nun eine offene Krise. Solche sind zumeist schwer zu lösen, denn: Befindet sich ein Unternehmen in einer akuten Existenzkrise, sind potenzielle Geldgeber nur noch bedingt bereit, ihm die nötigen Finanzmittel zur Verfügung zu stellen, weil sie wissen: Der angestrebte Turnaround erfordert Zeit und der damit verbundene Prozess wird den grössten Teil der Mittel verschlingen. Ähnlich verhält es sich bei den Lieferanten. Sie sind oft nur noch gegen Vorkasse zu einer Zusammenarbeit bereit, sofern kein in ihren Augen überzeugendes Konzept vorliegt, wie das Unternehmen wieder in die Erfolgsspur findet. Ist dies der Fall, dann ist das Unternehmen ein Sanierungsfall.

Die Problemwurzeln ermitteln und analysieren

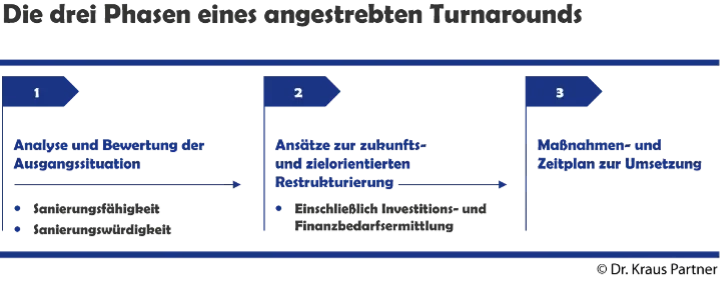

Der erste Sanierungsschritt ist stets eine fundierte Analyse, warum das Unternehmen in der Krise steckt. Das heisst, sich Fragen stellen wie:

Warum werden die «Problemlösungen» des Unternehmens nicht mehr nachgefragt? Zum Beispiel, weil sie zu teuer sind? Oder weil sie technisch veraltet sind? Oder weil der Service nicht stimmt?

Hierauf aufbauend gilt es dann beispielsweise zu ermitteln, warum die Produkte beziehungsweise Problemlösungen zu teuer sind.

Zum Beispiel, weil die Beschaffungskosten zu hoch sind? Oder weil die Produktions- oder Leistungserbringungsprozesse ineffizient sind? Oder weil die Kosten-Nutzen-Relation der Problemlösung aus Kundensicht zu niedrig ist?

Erst durch dieses konsequente Nachfragen gelangt man zur den eigentlichen Problemursachen. Doch das allein genügt nicht, um nachhaltige Problemlösungen zu entwerfen. Wichtig ist auch, sich zu fragen:

Warum wurde das Problem nicht früher erkannt und gelöst? Zum Beispiel, weil ein Alarmsystem fehlt? Oder weil dem Unternehmen die nötige Kompetenz hierfür fehlt?

Eine fundierte Analyse der Krisenursachen gelingt Unternehmen einfacher mit externer Unterstützung, denn: Das nachfragende Bohren in der Ist-Situation und Historie des Unternehmens, um die Problemwurzeln zu ermitteln, ist ein schmerzhafter Prozess. In ihm werden auch Versäumnisse in der Vergangenheit ans Licht gezerrt. Deshalb sind mit der Sanierung eines Unternehmens meist auch personelle Wechsel auf der Managementebene verbunden.

Ein Sanierungskonzept und -gutachten erstellen

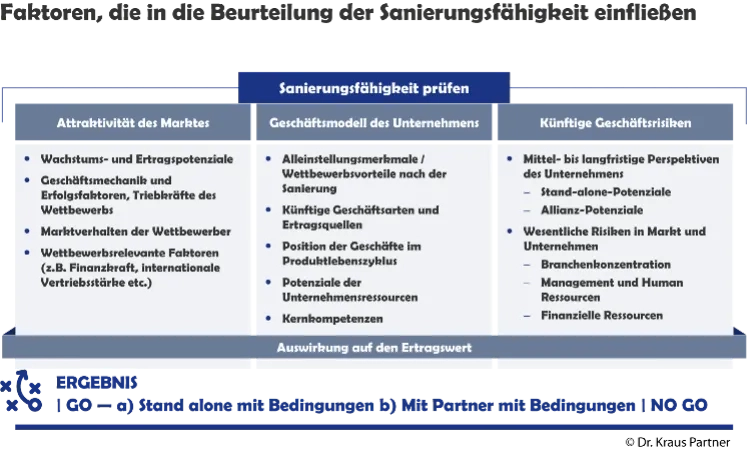

Liegen die Analyseergebnisse vor, kann ein Sanierungskonzept erstellt werden. In ihm werden die Massnahmen, mit denen das Unternehmen seine Markt- und Wettbewerbsfähigkeit wiederherstellen möchte, definiert, quantifiziert, budgetiert und terminiert.

Das Sanierungskonzept dient als Grundlage für das Sanierungsgutachten. Mit ihm sollen die Kapitalgeber des Unternehmens von dessen Sanierungsfähigkeit überzeugt werden. In dieses Gutachten fliessen zahlreiche interne und externe Faktoren ein, wie zum Beispiel

- die Attraktivität des Marktes des Unternehmens,

- dessen angestrebtes, künftiges Geschäftsmodell und

- die Geschäftsrisiken.

Im Sanierungsgutachten wird auch geprüft, inwieweit das Sanierungskonzept tatsächlich geeignet ist, das Unternehmen wieder in die Erfolgsspur zu führen. Beurteilt werden unter anderem die Schlüssigkeit und Finanzierbarkeit der beabsichtigten Massnahmen sowie deren Auswirkungen auf die Finanz- und Ertragslage. Zudem werden Alternativrechnungen durchgeführt, die unter anderem die Planungsunsicherheiten berücksichtigen. Ausserdem werden in dem Gutachten die kritischen Prämissen dargestellt, auf denen die Planungen beruhen (z.B. Markt-/Konjunkturentwicklung, Entwicklung der Rohstoffpreise, Fortbestand der Verträge mit Grosskunden).

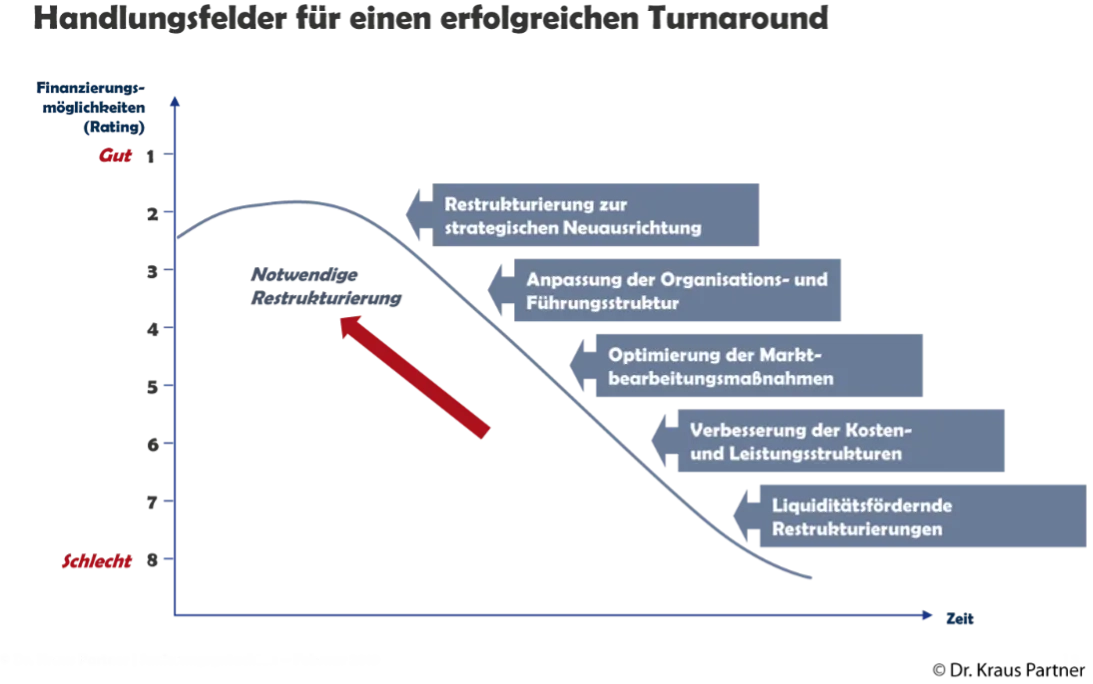

Den Meilenstein Turnaround erreichen

Aufgrund des Sanierungsgutachtens entscheiden die Kapitalgeber, unter welchen Bedingungen sie dem Unternehmen die nötigen Finanzmittel zur Verfügung stellen. Danach kann bei einem positiven Bescheid die eigentliche Sanierung beginnen, deren wichtigstes Teilziel das Erreichen des Turnarounds ist.

Der Turnaround ist ein zentraler Meilenstein in dem Changeprozess, der auf die Sanierung des Unternehmens und die Wiederherstellung seiner Wettbewerbsfähigkeit abzielt.

Um diesen Meilenstein zu erreichen, ist meist ein Bündel von Massnahmen nötig, die zum Beispiel auf

- eine Senkung der Fixkosten,

- eine Steigerung der Produktivität und Qualität,

- eine Wiederherstellung der Wettbewerbsfähigkeit und

- ein Sicherstellen der Liquidität abzielen.

Diese Massnahmen sind für Teile der Belegschaft meist schmerzhaft, denn mit ihnen geht neben einer Umstrukturierung häufig ein Personalabbau einher. Zudem erfordert das Erreichen des Ziels der Massnahmen meist ein Umdenken sowie Aufgeben liebgewonnener Routinen. Entsprechend schwer ist der auf einen Turnaround abzielende Changeprozess zu managen, da er meist auch auf Widerstände stösst.

Wieder zuversichtlich in die Zukunft blicken

Gemessen wird das Erreichen des Turnarounds mittels vorab definierter Kennzahlen wie zum Beispiel Cashflow, Umsatz, Rendite, Durchlaufzeiten. Werden diese erreicht, bedeutet dies aus Change-Management-Warte: Das Unternehmen hat das sogenannte Tal der Tränen durchschritten. Es kann wieder hoffnungsfroh in die Zukunft blicken, sofern es den eingeschlagenen Kurs beibehält. Dies ist jedoch nur der Fall, wenn in dem Turnaround-Prozess die wahren Krisen- beziehungsweise Brandursachen beseitigt wurden und nicht nur ein Brandbeschleuniger bekämpft wurde.