Contenu

La prévoyance professionnelle: un outil de management sous-estimé

Comment répondre à l’intérêt grandissant des salariés pour leur caisse de pension? Comment construire des solutions attractives? Comment rassurer le collaborateur sur son futur et le libérer de tout souci en cas de maladie, d’accident et de retraite?

Image

<div>Un responsable RH d’une grande entreprise suisse me confiait récemment que, parmi les sujets abordés lors d’un entretien d’embauche, celui de la caisse de pension arrivait en 3ème position, voire en 2ème position pour lajeune génération qui arrive souvent à l’entretien déjà bien documentée grâce aux informations disponibles sur Internet. </div>

<div> </div>

<div>Il n’y a pas si longtemps encore, ce sujet était peu ou pas abordé. D’un côté, le temps est révolu où la prévoyance professionnelle était perçue, au même titre que l’AVS, comme une assurance sociale obligatoire à laquelle il fallait cotiser pour ses vieux jours. D’un autre côté, notre système social, tout comme la société dans son ensemble, doit relever de nombreux défis: le nombre croissant de pensionnés, l’allongement du versement des rentes et la faiblesse persistante des rendements sans risque. Pour répondre à ces enjeux et à l’intérêt grandissant des salariés pour leur caisse de pension, l’entreprise doit développer une politique sociale qui soit un atout pour attirer de nouveaux talents et fidéliser ses collaborateurs clés, tout en les rassurant et en favorisant leur accès à l’information. </div>

<div> </div>

<div>La dernière enquête réalisée en 2010 par l’Office fédéral de la statistique sur les compléments salariaux (fringe benefits) indique que seuls 31 pour cent des petites et moyennes entreprises (effectifs compris entre 10 et 250 personnes) participent au 2ème pilier au-delà de la part obligatoire. Elles préfèrent offrir une place de parc d’entreprise ou la mise à disposition d’une voiture à usage privé. A contrario, les entreprises de plus de 250 personnes sont près de deux tiers à profiter des possibilités offertes par le système social suisse. Elles proposent également plus souvent des prestations en nature telles que des congés paternité (35 pour cent), une assurance-maladie collective (14 pour cent). Notons également que si la loi prévoit que les employeurs participent au financement de la prévoyance professionnelle à raison de 50 pour cent, la pratique montre que la participation de ceux-ci est en moyenne de l’ordre de 60 pour cent. Cette générosité mérite d’être soulignée. </div>

<div> </div>

<div>Si l’entreprise ne possède pas les compétences en interne pour mettre en oeuvre une véritable stratégie sociale, elle peut faire appel à un conseiller externe qui l’accompagnera. Cette stratégie sociale devrait idéalement se dérouler en 4 étapes.</div>

<div> </div>

<h3>Étape 1: Analyse des besoins et mise en perspective avec les opportunités existantes </h3>

<div>La première étape doit permettre d’identifier les besoins de l’entreprise et de profiter des opportunités offertes par l’environnement social suisse. S’il existe une base obligatoire où les coûts et les prestations sont clairement établis, l’employeur bénéficie d’une marge de manoeuvre non négligeable dans la définition des niveaux et des formes de couverture qu’il veut offrir à ses collaborateurs. Ainsi, dans le domaine de la prévoyance professionnelle, il a à sa disposition plusieurs leviers pour personnaliser sa politique sociale: la forme et la répartition du financement, le niveau des prestations, la mise en place d’un plan spécifique pour les cadres ou la direction, la politique en termes de retraite anticipée, etc. Par ailleurs, la prévoyance professionnelle évoluant sans cesse, chaque année apportant son lot de nouvelles normes, règles ou prestations, il pourra saisir de nouvelles opportunités comme celles d’offrir à ses collaborateurs le choix entre plusieurs plans d’épargne, de permettre le choix individuel des placements, de favoriser la retraite progressive, etc.</div>

<div> </div>

<div>On le voit, les questions comme les réponses à apporter peuvent être multiples et dépendre fortement de l’environnement de l’entreprise: son secteur d’activité, sa taille, sa structure d’âges, sa structure des salaires, etc. Il est indispensable d’y répondre préalablement avant toute autre démarche.</div>

<div> </div>

<div>Un budget social devra également être fixé. Si chaque entreprise doit faire face à un budget fixe et incompressible correspondant au financement des assurances obligatoires, le budget global peut être supérieur aux besoins légaux. Il s’agira dès lors de déterminer comment affecter ce solde aux couvertures complémentaires afin de s’approcher au mieux de la politique sociale préalablement définie.</div>

<div> </div>

<h3>Étape 2: Construction de solutions en adéquation avec les besoins et les ressources </h3>

<div>Au cours de cette étape il s’agira de cibler les solutions répondant aux besoins identifiés préalablement et d’en analyser leur impact en termes de prestations et de financement pour chaque collaborateur comme au niveau de l’entreprise. L’expérience montre que les PME sont encore trop rarement informées des solutions qu’elles peuvent mettre en place. Ceci est d’autant plus regrettable que certaines améliorations peuvent être élaborées sans coût supplémentaire pour l’employeur. Par exemple, si le financement actuel de la prévoyance professionnelle prévoit une part de 60 pour cent à la charge de ce dernier, le système mis en place peut être amélioré par l’ajout d’un plan d’épargne grâce auquel le collaborateur pourra porter le financement de son épargne au niveau de celui de son employeur. Cette solution n’augmente pas les coûts sociaux de l’entreprise. En revanche, elle permet au collaborateur de devenir acteur de sa prévoyance en choisissant l’épargne qui convient à ses propres besoins.</div>

<div> </div>

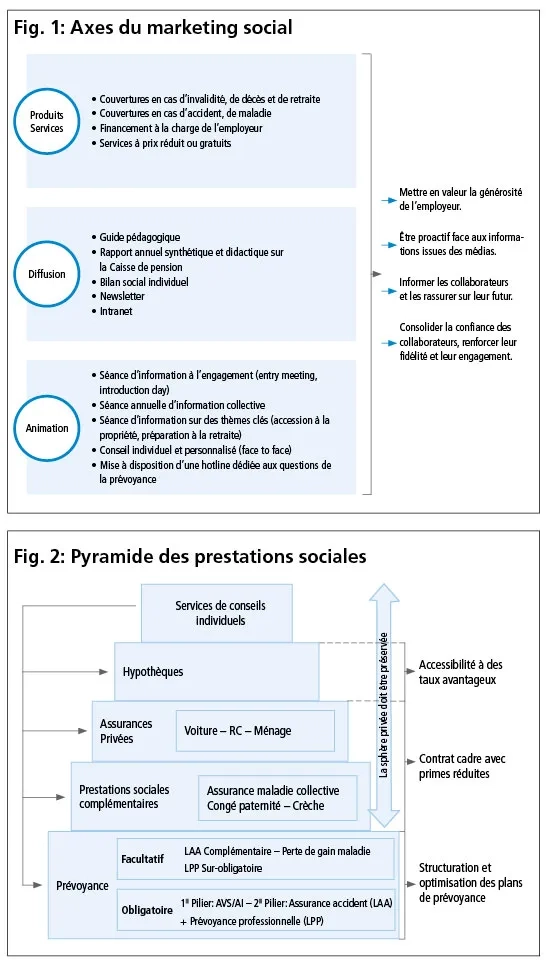

<div>Á côté des solutions de pure prévoyance, l’entreprise peut également mettre en place d’autres services qui permettent aux collaborateurs de bénéficier d’avantages tarifaires grâce à la négociation de contrat cadre avec les compagnies d’assurance ou de conseils individuels grâce à l’appui de consultants externes qui peuvent mettre au service du collaborateur son expertise dans des domaines aussi variés que la prévoyance, les assurances, l’immobilier ou encore la fiscalité. Ces solutions nécessitent toutefois une grande rigueur dans l’information afin de préserver la sphère privée du collaborateur (voir Fig. 1).</div>

<div> </div>

<h3>Étape 3: Optimisation et mise en oeuvre des solutions choisies </h3>

<div>Une fois la palette des services établie, les meilleurs prestataires en termes de coûts, prestations et organisation devront être sélectionnés. Le choix de la structure pour gérer la Caisse de pension devrait également être abordé en envisageant l’ensemble des possibles: fondation collective d’assurance ou indépendante, fondation d’association professionnelle ou fondation propre créée par l’entreprise elle-même. Á mon avis, les PME sont aujourd’hui trop systématiquement dirigées vers des solutions d’assurance soit par facilité, soit par manque de compétences, soit par appât des commissions. Pourtant, la fondation propre qui, en principe, reflète la philosophie sociale de l’entreprise fondatrice, est l’un des moyens sinon LE moyen, de marquer son attractivité sociale.</div>

<div> </div>

<h3>Étape 4: Accompagnement dans le temps et communication </h3>

<div>Cette dernière étape consiste à définir les processus d’accompagnement qui doivent permettre à l’entreprise de réévaluer périodiquement ses besoins selon les opportunités offertes par la loi et le marché, mais aussi en fonction de l’évolution de ses propres ressources et de sa structure.</div>

<div> </div>

<div>C’est également à ce moment-là que le plan de communication devra être élaboré. En effet, pour que la stratégie sociale puisse devenir un véritable outil de management, il est nécessaire de l’accompagner d’un marketing social qui comprend trois axes (voir Fig. 2). Le premier correspond à la mise en valeur des prestations offertes et de la générosité de l’employeur. Une attention particulière sera donnée aux services complémentaires qui peuvent toucher la sphère privée du collaborateur. Les deux autres axes correspondent, d’une part, à la manière de diffuser l’information à l’aide d’outils pédagogiques et, d’autre part, à la manière d’animer ces informations par des séances collectives, thématiques ou individuelles. L’objectif de ce marketing est de rappeler périodiquement au collaborateur tous les avantages sociaux dont il bénéficie, de le rassurer sur ses couvertures et son avenir financier.</div>

<div> </div>

<h3>Conclusion </h3>

<div>Tout responsable RH doit prendre conscience qu’il ne peut pas rester passif face au système social. Au-delà des contraintes légales, ce dernier lui laisse une vraie marge de manoeuvre pour définir une politique sociale qui soit propre et adaptée à l’entreprise, son secteur d’activité et son environnement. Cette liberté présente toutefois des pièges qu’il convient d’éviter par une répartition judicieuse des couvertures entre les différentes assurances (obligatoires et facultatives), les différents partenaires (Etat, Assureurs, Fondations de prévoyance) et les différents services complémentaires qui peuvent être offerts.</div>

<div> </div>

<div>La politique sociale d’une entreprise ne peut rester figée. Aux responsables RH de la faire évoluer en fonction de la législation, des défis sociaux et économiques, mais aussi en fonction de la propre évolution de l’entreprise. Elle deviendra dès lors un véritable outil de dynamisation et de motivation pour l’entreprise et ses collaborateurs.</div>

<div id="adnz_wideboard_2" class="mobile-ads"><span></span></div>