Inhalte

HR Today Nr. 4/2021: Inklusion – IV-Kosten

Die wahren Invaliditätskosten

Fallen Mitarbeitende aus, kommt das ein Unternehmen teuer zu stehen und geht weit über Rekrutierungskosten hinaus. Bei überdurchschnittlich vielen Erkrankungsfällen erhöhen sich zudem die Versicherungsprämien. Wie sich das in der Praxis auswirkt? Ein Rechenbeispiel.

Image

Bild: iStock.

Nebst dem Risiko «Alter» trägt eine Pensionskasse auch die biometrischen Risiken «Invalidität» und «Tod». Wird ein Arbeitnehmender invalid, muss die Pensionskasse eine Invalidenrente ausrichten. Für deren Höhe gilt die sogenannte Bindungswirkung: Die Pensionskasse ist an den Rentenentscheid der Eidgenössischen Invalidenversicherung (IV) gebunden. Legt die IV beispielsweise einen Invaliditätsgrad von 50 Prozent fest, hat die Pensionskasse die Hälfte der bei ihr versicherten Invalidenrente zu zahlen. Bei einem Invaliditätsgrad von 70 bis 100 Prozent kommt die ganze versicherte Invalidenrente der Pensionskasse zur Auszahlung.

Nehmen wir als Beispiel die aus seinem Vorsorgeausweis (siehe Abbildung) ersichtliche Ausgangslage von Herrn F., 36 Jahre. Herr F. verdient jährlich 83'395 Franken. Spräche ihm die IV im Alter von 40 Jahren eine ganze Invalidenrente zu, hätte die Pensionskasse ihm eine Invalidenrente in Höhe von 37'536 Franken zu bezahlen. Von der IV würde er eine Rente in Höhe von 28'680 Franken erhalten; zusammen beliefe sich das Einkommen von Herrn F. somit auf 66'216 Franken. Seine Einkommenseinbusse betrüge aufgrund seiner Invalidität ungefähr 20 Prozent.

Sobald der Jahreslohn einer versicherten Person 70'000 Franken übersteigt, ist die Invalidenrente der Pensionskasse meist höher als jene der IV. Im Fall von Herrn F. müsste die Pensionskasse während 25 Jahren eine Rente in Höhe von rund 37'000 Franken auszahlen. Das ergäbe die beträchtliche Gesamtsumme von 925'000 Franken. Die IV hingegen käme dagegen nur auf eine Gesamtsumme von knapp 720'000 Franken.

Entsprechend geht eine Pensionskasse möglichst sorgsam um mit Invaliditätsrisiken und versucht, diese zu minimieren. Damit kann der Leistungsumfang aus Invalidität verringert werden. Ausserdem sinken dadurch für den Betrieb auch die Risikoprämien, deren Höhe in erster Linie aufgrund von Erfahrungswerten und des sogenannten «Schadenverlaufs» bestimmt wird.

Für die Risiken Tod und Invalidität hat die Integral hierzu mit der PK Rück einen Rückdeckungsvertrag abgeschlossen und betreibt mit dem Rückversicherer ein spezielles Risikomanagement. Die PK Rück befasst sich mit diesen Risiken auf zwei Ebenen:

Prävention vor Eintritt einer Arbeitsunfähigkeit

Dazu gehören Präventionsseminare, an denen Verantwortungstragende der bei der Integral angeschlossenen Betriebe Wissen zur Gesunderhaltung ihrer Mitarbeitenden erhalten. Weitere Unterstützung bietet die Telefonhotline «PK Tel», wo Führungskräfte oder Personalverantwortliche Hilfe erhalten, wenn die Gesundheit beziehungsweise die Arbeitsfähigkeit einzelner oder mehrerer Mitarbeitender akut gefährdet ist.

Leistungsfallmanagement nach Eintritt einer Arbeitsunfähigkeit

Verunfallte oder erkrankte Arbeitnehmende werden bei der Integral von Leistungsfallmanagern betreut, die auch deren Invaliditätsrisiko identifizieren. Gleichzeitig wird geklärt, ob und welche Unterstützung arbeitsunfähige Personen benötigen, um im Betrieb reintegriert zu werden oder um an ihren Arbeitsplatz zurückzukehren. Wo nötig, wird Arbeitsunfähigen ein Case Management zugesprochen. Dadurch übernimmt ein Case Manager die Koordination aller Beteiligten wie Arzt, Arbeitgeber, Krankentaggeldversicherer, IV, Angehörige und sorgt dafür, dass alle an einem Strang ziehen. Dies ist nicht umsonst zu haben: Ein Case-Management-Fall kostet etwa 8000 bis 15'000 Franken. Entsprechend wichtig ist deshalb, dass erfolgsversprechende Fälle frühzeitig identifiziert und einem Case Management zugewiesen werden. So können über 65 Prozent der betreuten Arbeitnehmenden im Unternehmen reintegriert werden. Dadurch entfallen Invalidenrenten und die damit verbundenen hohen Kosten.

Inwiefern profitieren Unternehmen von weniger Schadenfällen?

Pensionskasse:

Rückdeckungsprämien können bei einem günstigen Gesundheitsverlauf der Arbeitnehmenden gesenkt werden, da Invaliditätsleistungen zu grossen Teilen entfallen.

Arbeitgeber:

Muss ein Mitarbeitender wie Herr F. ersetzt werden, geht dem Betrieb viel Know-how verloren, zudem entstehen hohe Rekrutierungskosten. Weniger Leistungsfälle bedeuten für den Betrieb dagegen geringere Risiko- und sinkende Krankentaggeld-Versicherungsprämien. Dadurch sind auch die Lohnnebenkosten niedriger.

Arbeitnehmer:

Invalidität ist mit Einkommenseinbussen verbunden. Zudem ist es für die meisten Personen belastend, als invalid zu gelten. Menschen wollen aktive Mitglieder der Gesellschaft sein.

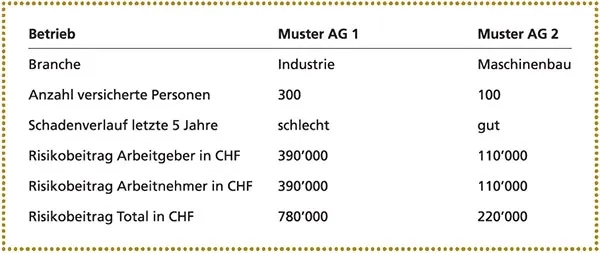

Image

Der Arbeitgeber-Risikobeitrag liegt beim Musterbetrieb 1 bei 1300 Franken pro versicherte Person, beim Musterbetrieb 2 beläuft er sich auf 1100 Franken. Musterbetrieb 1 ist neu, Musterbetrieb 2 dagegen schon seit vielen Jahren bei der Integral versichert. Durch Prävention und berufliche Reintegration durch das Case Management kann davon ausgegangen werden, dass sich das Prämienniveau von Betrieb 1 nach ein paar Jahren auf das Niveau von Betrieb 2 einpendelt. Anstelle eines Arbeitgeber-Risikobeitrags von 390'000 Franken bestünde dann (von einem Beitragsniveau von 1100 Franken pro Mitarbeitenden ausgehend) noch ein solcher von 330'000 Franken. Die Einsparung: 60'000 Franken oder gut 15 Prozent.

Die Integral Stiftung (Integral) mit Sitz in Chur ist eine Pensionskasse (Sammelstiftung) mit 6152 Versicherten aus 464 angeschlossenen Betrieben. Ihre Tätigkeit und ihr Bestreben ist das Wachstum des Anlagekapitals zum Nutzen ihrer Versicherten. Die Integral will dem Auftrag des Gesetzgebers – Fortsetzung der gewohnten Lebenshaltung in angemessener Weise beim Eintreten eines Versicherungsfalls – gerecht werden.

KOMMENTARE

KOMMENTIEREN

Das könnte Sie auch interessieren

Heftübersicht

Image

HR Today Nr. 4/2021: Inklusion – Betriebsporträts

HR Today Nr. 4/2021: Inklusion – künstliche Intelligenz

Image

HR Today Nr. 4/2021: Inklusion – Burnout

Image