Inhalte

HR Today Nr. 12/2020: Globales HR – US-Expats

6 Tipps für eine erfolgreiche Anstellung von US-Bürgern

Die USA gehört zu den wenigen Ländern, die ihren Bürgern auch nach einem Umzug ins Ausland Steuer- und Finanzvorschriften auferlegen. Diese sind somit weiterhin in den USA steuerpflichtig und müssen der US-Regierung jedes Jahr ihr weltweites Einkommen und ihre ausländischen finanziellen Vermögenswerte melden. Die Einhaltung der Steuer- und Meldepflichten bereitet oft Kopfzerbrechen und zählt zur grössten Herausforderung von US-Expats.

Image

6 Tipps für eine erfolgreiche Anstellung von US-Bürgern. (Bild: iStock)

Ben und Debbie Franklin zogen in die Schweiz, nachdem Ben zum Leiter der Schweizer Niederlassung eines US-Konzerns befördert worden war. Ben erhielt einen Schweizer Arbeitsvertrag mit grosszügigem Basissalär, Bonus und den üblichen Schweizer Sozialversicherungsleistungen. Debbie musste ihren Job in den USA jedoch aufgeben, da ihr Arbeitgeber keine Niederlassung in der Schweiz hatte. Ursprünglich war das für die Franklins kein Problem, da Ben einen Karrieresprung machen konnte und dafür auch entsprechend entlohnt wurde.

Debbie nutzte ihre neu gewonnene Freizeit neben der erfolglosen Jobsuche, um sich in die Thematik der Besteuerung von Amerikanern im Ausland einzulesen. Sie hatte sich schon immer um die Finanz- und Steuerangelegenheiten der Familie gekümmert und erstellte weiterhin die Steuererklärungen. Aufgrund der Komplexität der Steuervorschriften für US-Expats machte sie aber unabsichtlich kostspielige Fehler, die zu Doppelbesteuerung, Strafen und zusätzlicher Korrespondenz mit den Schweizer und US-Steuerbehörden führte. Darüber hinaus wurde sie von den Banken in den USA informiert, dass diese sie als Amerikanerin im Ausland nicht mehr beraten könnten und teilweise sogar Konten schliessen müssten.

Mit viel geringerem Einkommen als erwartet, höheren Lebenshaltungskosten, unerwarteten hohen Steuerrechnungen und zusätzlichen Strafen waren die Franklins nicht in der Lage, ihre Sparziele zu erreichen. Geplagt von Geldsorgen, frustriert über den Mangel an beruflichen Möglichkeiten für Debbie und gestresst von Steuerproblemen, kündigt Ben seine Stelle. Die Franklins kehrten weniger als zwei Jahre nach ihrem Umzug in die Schweiz wieder in die USA zurück. Wie hätte der Schweizer Arbeitgeber Bens Kündigung vermeiden können?

1. Umfassende Unterstützung bei der Steuerplanung und

-konformität

US-Bürger besitzen auch nach einem Umzug ins Ausland US-Vermögenswerte wie Pensions-, Altersvorsorge- und Anlagekonten sowie Immobilien. Diese Vermögenswerte erhöhen die Komplexität von Schweizer Steuererklärungen. Zusätzlich besteuert die USA das weltweite Einkommen eines US-Bürgers und verlangt eine umfassende Meldepflicht für Bank- und Anlagekonten, Konten im Rahmen der 2. und 3. Säule, Geschäftsinteressen, Versicherungspolicen und andere ausländische Vermögenswerte.

Viele Arbeitgebende stellen ausländischen Mitarbeitenden Steuerexperten zur Seite. Zu oft beschränkt sich diese Beratung aber auf arbeitsbezogene Einkünfte und liefert keine gesamtheitliche Beurteilung der Situation des Arbeitnehmenden. Darüber hinaus ist die Koordination zwischen den Schweizer und den US-Steuerexperten oft nur ungenügend, was zu widersprüchlichen Empfehlungen oder zu einer verspäteten Einreichung der Steuererklärung, zu Strafgebühren und Verzugszinsen führen kann. Schliesslich kann eine schlechte Wahl bei Steuerpositionen höhere Steuern und sogar zusätzliche Zinskosten und Strafen verursachen.

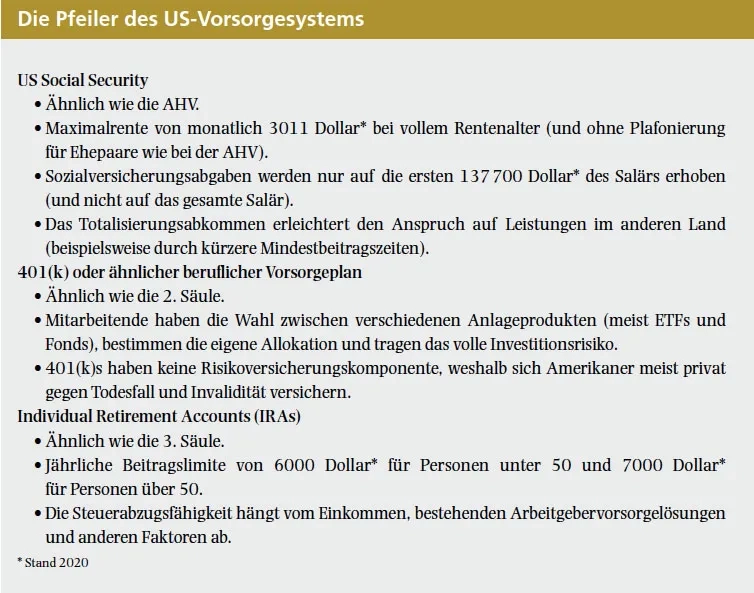

2. US-Steuerstatus bei Altersvorsorgelösungen berücksichtigen

Während die Schweizer AHV grundsätzlich unproblematisch für US-Bürger ist, stellen diese die 2. und 3. Säulen vor verschiedene Herausforderungen: Die 2. Säule wird aus Sicht der USA als Arbeitnehmer-Trust betrachtet, aber nicht als qualifizierter Vorsorgeplan behandelt. Deswegen sind Beiträge für US-Steuerzwecke nicht abzugsfähig. Arbeitnehmer- und Arbeitgeberbeiträge müssen jedes Jahr in den USA durch einen US-Bürger versteuert werden. Pensionskasseneinkäufe werden auf die gleiche Weise behandelt und können sogar den Status der 2. Säule als Arbeitnehmer-Trust infrage stellen, was für US-Mitarbeitende in der Schweiz verheerende Folgen haben kann.

Die 3. Säule wird von den USA weder als qualifizierte Altersvorsorge noch als Arbeitnehmer-Trust anerkannt. Das bedeutet, dass Einzahlungen in die 3. Säule-Lösungen in den USA nicht abzugsfähig sind und die Investitionen in die 3. Säule auch in der US-Steuererklärung ausgewiesen werden müssen. Die 3. Säule investiert in der Regel in Kollektivanlagen wie Fonds und ETFs, welche in der Schweiz zum Vertrieb zugelassen sind und in den USA nicht registriert und reguliert sind. Diese Instrumente gelten aus US-Sicht als sogenannte Passive Foreign Investment Companies (PFIC). Dabei verlangt die USA nicht nur für jeden PFIC eine eigene sechsseitige Steuererklärung, sondern besteuern diese auch zu sehr hohen Sätzen, was solche Investitionen äusserst unattraktiv macht. (1)

3. Bestehenden Abkommen zwischen der Schweiz und den USA nutzen

Das Abkommen über die soziale Sicherheit zwischen der Schweiz und den Vereinigten Staaten von Amerika («Totalisierungsabkommen» (2)) ermöglicht den in der Schweiz beschäftigten US-Bürgern, im US-Sozialversicherungssystem zu verbleiben. Voraussetzung dafür ist, dass sie in der Schweiz für die Tochtergesellschaft eines US-Arbeitgebenden arbeiten und die Versetzung in die Schweiz maximal fünf Jahre dauert. Das reduziert nicht nur die US-Steuerkomplexität, sondern ermöglicht es Arbeitnehmenden, in einem vertrauten Vorsorgesystem zu verbleiben. Gleichzeitig ermöglicht das Abkommen Mitarbeitenden von Schweizer Firmen, im Schweizer Sozialversicherungssystem zu verbleiben und weiterhin in die Schweizer AHV und Pensionskasse einzuzahlen, wenn sie für weniger als fünf Jahre in die USA entsandt werden.

Image

4. Frühzeitig mit der Planung beginnen

Der Umzug aus den USA in die Schweiz sollte möglichst früh geplant werden und Teil der Vertragsverhandlungen sein. Kenntnisse der steuerlichen Behandlung des Vergütungspakets durch die USA und die Schweiz erlauben es Arbeitgebenden und Mitarbeitenden, dieses entsprechend zu gestalten und zu optimieren. Darüber hinaus ermöglicht die Steuerplanung vor der Einwanderung eine steuereffiziente Positionierung der Vermögenswerte, bevor der Arbeitnehmende in der Schweiz ansässig wird.

5. Bedürfnisse der Partner miteinbeziehen

Die Lebenspartner des künftigen Arbeitnehmenden aus den USA haben wegen allfälliger Sprachbarrieren, des kleineren Arbeitsmarkts und US-spezifischer Fachkenntnisse meist Schwierigkeiten, eine geeignete Stelle in der Schweiz zu finden. Oft ist es aber möglich, dass sie als unabhängige Auftragsnehmende weiterhin Dienstleistungen für den US-Arbeitgebenden erbringen. Falls das nicht in Frage kommt, sollte der Lebenspartner bei der Arbeitssuche, bei der sprachlichen und beruflichen Weiterbildung oder beim Schritt in die Selbständigkeit unterstützt werden.

6. Auf die Vermögenssteuer hinweisen

US-Bürger fallen meist aus allen Wolken, wenn sie erstmals von der Vermögenssteuer erfahren, welche die Schweiz auf das weltweite Vermögen erhebt – Ausnahmen sind meist nur Gelder in der Altersvorsorge und Immobilien im Ausland. Da der Grenzsteuersatz je nach Kanton und Gemeinde bis zu 1 Prozent beträgt, kann diese Steuer gerade bei wohlhabenden Personen stark ins Gewicht fallen. Ausserdem kann die Schweizer Vermögenssteuer nicht zum Ausgleich von US-Steuerverbindlichkeiten verwendet werden, was den US-Mitarbeitenden zusätzlich steuerlich belastet. Vermögende Expats sollten sich daher beim Wohnsitzentscheid entsprechend beraten lassen.

Schlussfolgerungen

US-Personen bleiben in den USA steuerpflichtig, auch wenn sie im Ausland leben und arbeiten. Arbeitgebende sollten US-steuerpflichtige Arbeitnehmende deshalb vor einer Anstellung, während der ersten Jahre in der Schweiz und bei einer allfälligen Rückkehr in die USA bei der Finanz- und Steuerplanung unterstützten. Zudem sollten sie über die Nuancen des schweizerischen Vorsorgesystems frühzeitig informiert werden, insbesondere über die zu erwartenden Renditen und die zusätzlichen Leistungen der Lebens- und Invaliditätsversicherung. Werden Ehepartner und die Familie in den Vorbereitungs- und Planungsprozess einbezogen, steht einer erfolgreichen Anstellung nichts im Wege.

- (1) Zusätzliche Informationen zur US Steuerbehandlung von Nicht-US Vorsorgelösungen unter https://crossborderplanner.com/2020/03/13/irs-foreign-pension-pfics/

- (2) Zusätzliche Informationen zum Totalisierungsabkommen auf der Website der US Social Security Administration https://www.ssa.gov/international/Agreement_Pamphlets/switzrld.html und unter https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/int/grundlagen-und-abkommen/sozialversicherungsabkommen/informationen-zu-abkommen0.html

KOMMENTARE

KOMMENTIEREN

Das könnte Sie auch interessieren

Image

HR Today Nr. 12/2020: Globales HR – Grenzgänger*innen

Image

HR Today Nr. 12/2020: Globales HR – Brexit

Image

HR Today Nr. 12/2020: Globales HR – EU-Recht

Image