Wenn ein Mitarbeiter das Recht erhält, nach Ablauf der Vesting-Periode Aktien nicht gratis, sondern zu einem im Voraus festgelegten Preis zu erwerben, dann spricht man von einer Option. Während der Vesting-Periode können Optionen nicht ausgeübt werden und verfallen, wenn in dieser Zeit das Arbeitsverhältnis aufgelöst wird. Nach dem Vesting kann der Mitarbeiter die Optionen während einer bestimmten Zeit ausüben. Die gesamte Laufzeit von Optionen dauert in der Regel bis zehn Jahre. Ähnlich wie bei Aktienkaufplänen entsteht für den Mitarbeiter erst dann ein finanzieller Vorteil, wenn der Aktienwert steigt. Im Gegensatz zu Aktienkaufplänen muss der Mitarbeiter aber nicht von Anfang an Geld investieren und das Verlustrisiko mittragen.

Aktienbewertung und Verkauf

Für die Zwecke des Beteiligungsplans können Aktien grundsätzlich frei bewertet werden.

Zu beachten sind jedoch zwei Punkte:

- Im Rahmen des Beteiligungsplans soll der Aktienwert den tatsächlich erreichten Mehrwert von Jahr zu Jahr aufzeigen und eine entsprechende Motivation auf die Mitarbeiteraktionäre ausüben. Empfehlenswert ist deshalb eine einfache, transparente Bewertungsformel, die auf abgeschlossene Geschäftsjahre abstützt, zum Beispiel Ertrags-, Substanzwerte oder eine Kombination davon.

- Aus steuerlichen Gründen sollte die festgelegte Bewertungsformel unverändert angewendet werden, damit die Mitarbeiter beim Verkauf von steuerfreiem Kapitalgewinn profitieren können.

Bezüglich Veräusserungsmöglichkeiten sollten dem Mitarbeiter periodisch Zeitfenster offeriert werden, während derer er seine Aktien zum aktuellen Wert an das Unternehmen oder die Aktionäre verkaufen kann. Ebenso sollte das Unternehmen die Auswirkungen bei der Beendigung der Arbeitsverhältnisses, aber auch eines Verkaufs der Gesellschaft im Voraus regeln.

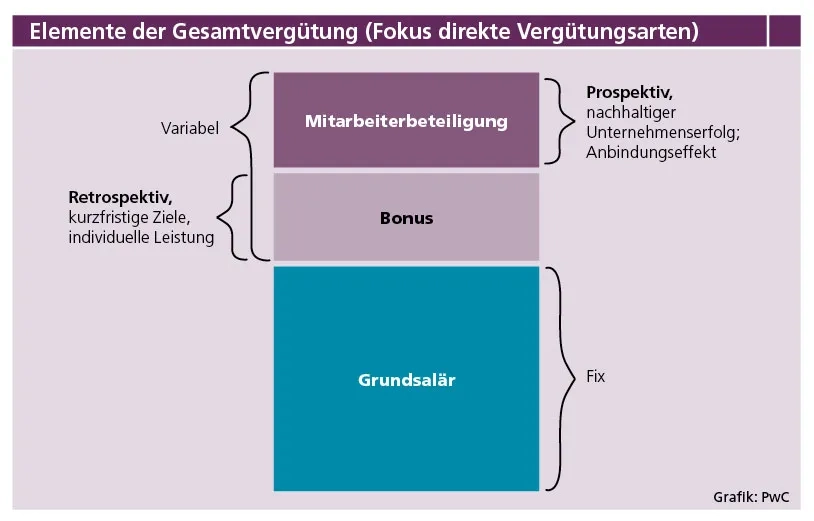

Von der Analyse zum Plan

Aus der breiten Palette an Möglichkeiten ist für jedes Unternehmen und für jedes Unternehmensziel die passende Mitarbeiterbeteiligung dabei. Zu Beginn ist aber eine fundierte Analyse der individuellen Bedürfnisse unerlässlich. Dazu gehört die Klärung von Fragen wie:

- Welche Ziele verfolgen wir mit dem Beteiligungsplan?

- Sollen Mitarbeiter Aktionäre werden können?

- Können die Mitarbeiter kostenlos am Beteiligungsplan teilnehmen oder müssen sie einen Einkaufspreis zahlen?

Bei der anschliessenden Gestaltung des Beteiligungsplans ist es wichtig, dass er möglichst einfach und transparent ist. Dem Mitarbeiter muss klar sein, was er wofür erhält. Zudem ist ein professionelles Planreglement nötig. Das Reglement ist ein arbeitsrechtliches Instrument – Lücken können negative Überraschungen bergen.

Werden Mitarbeiterbeteiligungen sorgfältig und systematisch implementiert, sind sie eine attraktive Vergütungsform und unterstützen auch KMU dabei, ihre Schlüsselpersonen längerfristig zu motivieren und zu halten.